We are always available and open to answer your questions and concerns. Talk to us, to have a better clarification

இன்ஸ்டாகிராம்ல உங்க நண்பர்கள் யாராவது புது கார் வாங்கிட்டாங்க, வெளிநாட்டுக்கு டூர் போறாங்க, புது வீடு கட்டிட்டாங்கன்னு போஸ்ட் பார்க்கும்போது “இவங்களுக்கெல்லாம் பணம் எங்கிறது வருது? நாமும் சம்பாரிக்க ஆரம்பிச்சதிலருந்து ஒரு ரூபாய் கூட வீணாக்காம சேமிக்கிறோமே! ஆனா, நம்ம பணம் வேகமா வளரலயே; அப்படியே கிணத்துல போட்ட கல்லு மாதிரி இருக்கே”-னு நெனைச்சதுண்டா? எங்கே தவறு நடக்குதுனு தெரியலையா?

நீங்க உழைப்பதிலும், சேமிப்பதிலும் எந்த தவறும் இல்ல. நீங்க சேமிக்குற விதத்தில்தான் பிரச்சனை இருக்கலாம். பணத்தை எப்படி புத்திசாலித்தனமா பெருக்கறதுனு தெரிஞ்சுக்க, முதல்ல உங்கள நீங்களே கேக்க வேண்டிய கேள்வி: “நம்ம கஷ்டப்பட்டு சம்பாதிச்ச பணத்த லாபகரமா பெருக்கணும்னா, எங்க சேமிக்கணும்?”

பொதுவா சேமிக்கிறதுன்னாலே நமக்கு ஞாபகம் வர்றது சேவிங்ஸ் அக்கவுண்ட்தான். ஏன்னா நம்ம பணம் பாதுகாப்பாவும் இருக்கும், வட்டியும் வரும், ஒரு தேவைக்கு வேணும்னா நம்ம பணத்தை எடுத்துக்கலாம். ஆனா நீங்க யோசிக்க வேண்டியது என்னனா “உங்களுக்கு இதுல எவ்வளவு லாபம் கிடைக்கும்?” “இப்போ விக்கிற விலைவாசியில வங்கிக் கணக்கில் மட்டும் பணத்தை வைத்து இருந்தால், உங்க பணம் வளருமா?” இதுக்கு பதில் உங்களுக்கே நல்லா தெரியும் — “நிச்சயமாக இல்லை!”

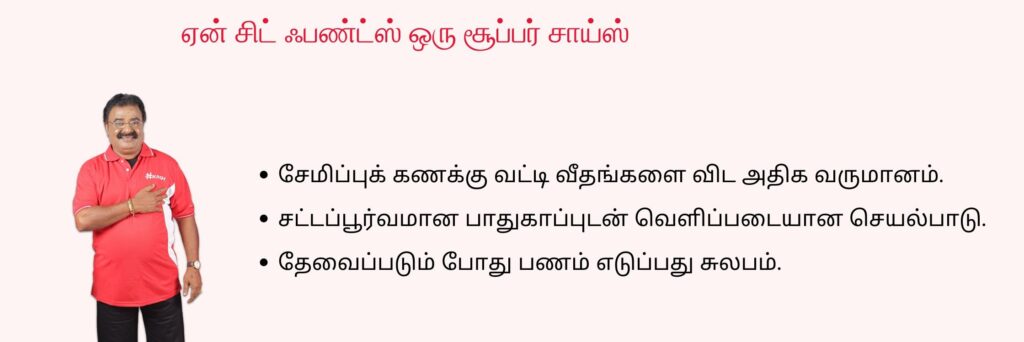

அப்போ உங்க பணம் பாதுகாப்பாகவும் இருக்கணும் அதே நேரத்துல நல்ல லாபமும் தரணும் என்று விரும்புகிறீர்களா? உங்கள் பணத்தை வெறுமனே சேமித்து வைப்பதை விட, வேகமாக வளரச் செய்ய வேறு வழிகள் இருக்கிறதா? ஆம், இருக்கிறது – சிட் ஃபண்ட்ஸ்! சிட் ஃபண்ட்ஸ் உங்கள் சேமிப்பைப் பாதுகாப்பது மட்டுமல்லாமல், விரைவாகப் பெருக்கவும் உதவுகிறது. அதிக வருமானம் மற்றும் தேவைப்படும்போது எளிதாகப் பணம் எடுக்கும் வசதி எனப் பல நன்மைகளை சிட் ஃபண்ட்ஸ் வழங்குகிறது.

சரி இப்போ கேள்வி என்னன்னா சேவிங்ஸ் அக்கவுண்டா இல்ல சிட் ஃபண்ட்ஸா, எது புத்திசாலித்தனமான சேமிப்புக்கான வழி? சேமிப்புக்கும், நிதி வளர்ச்சிக்கும் எது சிறந்த தேர்வு? வாங்க, ரெண்டையும் கம்பேர் பண்ணி உங்க நிதி இலக்குக்கு எது பெஸ்ட்னு பாக்கலாம்.

சேவிங்ஸ் அக்கௌன்ட் என்பது உங்கள் பணத்தை சேமிப்பதற்கும், வட்டி மூலம் சிறிது கூடுதலாக சம்பாதிப்பதற்கும், தேவைப்படும் போதெல்லாம் உங்கள் பணத்தை எடுத்துக்கொள்வதற்கும் உகந்த ஒரு பாதுகாப்பான வழியாகும். முறையாகச் சேமிக்க உதவுவதற்காக வங்கிகள் இந்த வழிகளை வழங்குகின்றன.

சேவிங்ஸ் அக்கவுண்டின் மிகப்பெரிய அட்வான்டேஜ் என்னவென்றால், அதிலிருந்து பணத்தை எளிதாக எடுத்துக்கொள்ளலாம். இதனால் பலரும் இதை தேர்வு செய்கிறார்கள். மேலும், இதில் இன்னும் சில நன்மைகளும் இருக்கு:

அவசரமான நேரத்தில் பணம் தேவைப்படுதுன்னா, உங்கள் சேமிப்பு வங்கியில் முடங்கி கிடக்காது. நீங்கள் ATM-லயோ, ஆன்லைன் பேங்கிங் மூலமாகவோ, அல்லது வங்கிக்கே நேரில் சென்றோ, உங்கள் பணத்தை எளிதாக எடுத்துக்கொள்ளலாம்.

DICGC மூலமாக உங்கள் டெபாசிட் பணம் ₹5 லட்சம் வரை காப்பீடு செய்யப்படும். அதனால நீங்க எந்த வங்கியில உங்க பணத்தை டெபாசிட் செய்தாலும், உங்க பணம் பாதுகாப்பாக இருக்கும்.

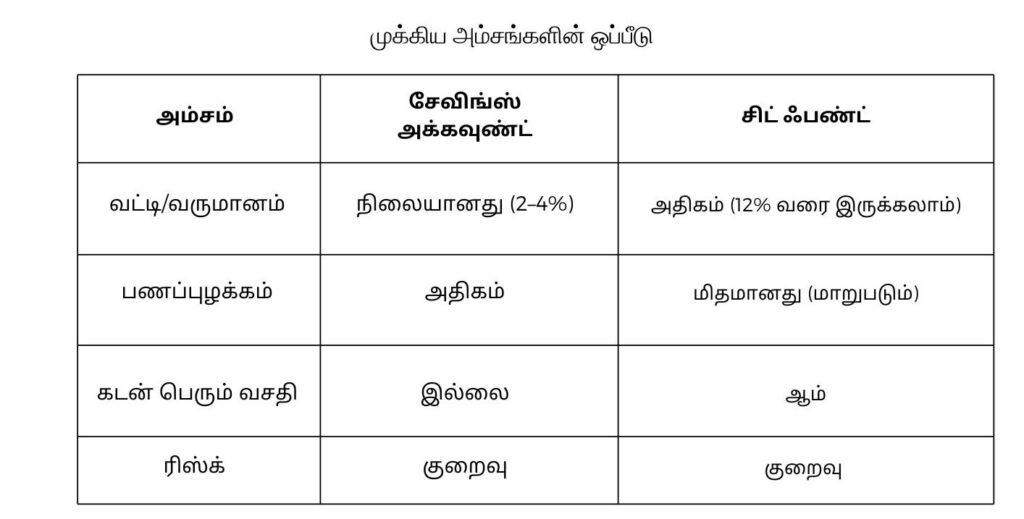

சேவிங்ஸ் அக்கௌன்ட்ல சேமிக்கும் பணத்திற்கு கிடைக்கும் வட்டி பொதுவாக குறைவாகத்தான் இருக்கும். பல வங்கிகள் ஆண்டுக்கு 3-4% வரைதான் வட்டி வழங்குகின்றன. ஆனாலும், உங்கள் பணம் தொடர்ந்து வளரும்.

வங்கிகள் வழங்கும் வட்டி வீதம் சராசரியாக 3-4% தான். ஆனால் பணவீக்கம் (inflation) சராசரியா 6% இருக்கும்போது, உங்கள் பணத்தின் மதிப்பு குறையத்தான் செய்யும்.

சேமிப்பு கணக்குகள் அவசரத் தேவைகள் மற்றும் குறுகிய கால நிதி இலக்குகளுக்குப் பயனுள்ளதாக இருக்கும். ஆனால் நீண்ட கால நிதி இலக்குகளை அடைய பொருத்தமாக இருக்காது.

பல வங்கிக் கணக்குகளுக்கு குறைந்தபட்ச இருப்பு தேவை. உங்கள் கணக்கில் குறைந்தபட்ச இருப்பை பராமரிக்கவில்லை என்றால், கூடுதல் கட்டணம் விதிக்கப்படும். எனவே, உங்கள் வங்கி கணக்கின் விதிமுறைகளை சரிபார்த்து, குறைந்தபட்ச இருப்பை பராமரிக்க வேண்டி இருக்கும்.

வங்கிகளில், கணக்கை பராமரித்தல் மற்றும் சேவைகளை வழங்குதல் போன்ற காரணங்களுக்காக பராமரிப்பு கட்டணம் வசூலிக்கப்படும்.

வங்கிகளில் கிடைக்கும் வட்டி வருமானம் உங்களோட மொத்த வருமானத்துடன் சேர்க்கப்பட்டு அதற்கேற்றாற்போல் வரி விதிக்கப்படும்.

நீங்கள் நினைக்கும்பொழுதெல்லம் பணம் எடுக்கலாம் என்பதால் சேமிப்பதை விட செலவழிக்கும் வாய்ப்பு அதிகம்.

வங்கிகள் குறைந்த வட்டி வழங்குவதாலும், அதிக வருமானம் கிடைக்காததாலும், சேமிக்கும் ஆர்வம் தோன்றாது.

பணவீக்கம் அதிகரிக்கும்போது உங்களோட சேமிப்பின் மதிப்பு குறையும்.

அதனால், நீண்ட கால நிதி தேவைக்களுக்கான சேமிப்பிற்கும் அதிக வருமானத்தை ஈட்டுவதற்கும் நீங்கள் சிட் ஃபண்ட்ஸ் மாதிரி வேற நிதி வாய்ப்புகளைத்தான் தேடணும்.

சிட் ஃபண்டுகள் பற்றி நிறைய பேருக்கு சில தவறான கருத்துகள் இருக்கும். வாங்க, எல்லாத்தையும் தெளிவா அலசி ஆராய்ந்துப் பார்த்து ஒழுங்குபடுத்தப்பட்ட சிட் ஃபண்ட்ஸ் எப்படி ஒரு நம்பகமான சேமிப்பு வழியா இருக்குன்னு தெரிஞ்சுக்கலாம்.

இது நிறைய பேர் சொல்றதுதான். ஆனா உண்மை என்னன்னா, ஒழுங்குபடுத்தப்பட்ட சிட்ஃபண்ட் நிறுவனங்கள் எல்லாம் 1982-ஆம் ஆண்டு வகுக்கப்பட்ட சீட்டு நிதிச் சட்டம் வகுத்துள்ள கடுமையான வழிகாட்டுதல்களின் கீழ் செயல்படுகின்றன. அனைத்து சிட்ஃபண்ட் நிறுவனங்களும் இந்த சட்டதிட்டங்களை கண்டிப்பாக கடைபிடித்தேயாகவேண்டும். இது வெளிப்படைத்தன்மை மற்றும் முதலீட்டாளர்களின் பாதுகாப்பை உறுதி செய்கிறது. சேமிப்பு கணக்குல வட்டி ஏறி இறங்கும். அதனால ரிட்டர்ன்ஸ் எப்படி இருக்கும்னு சொல்ல முடியாது. ஆனா சிட் ஃபண்ட்ஸ்ல ஒரு கட்டமைப்பு இருக்கு. உங்க பணம் அரசாங்கத்தோட கண்காணிப்புல பத்திரமா இருக்கும்.

சேவிங்ஸ் அக்கவுண்ட்கள்ள பணம் பத்திரமா இருக்கும்ங்கிறது உண்மைதான். ஆனால் அதுல வட்டி ரொம்ப கம்மி. வருஷத்துக்கு வெறும் 3-4% தான் கிடைக்கும். அதனால உங்களது முதலீடு பெருசா வளராது. ஆனால் சட்டப்படி நிர்வகிக்கப்படும் சிட் ஃபண்ட்ஸ்ல ரிஸ்க் அனேகமாக இருக்காதென்பதோடு டிவிடெண்ட் மூலமாக அதிக ரிட்டர்ன்ஸும் கிடைக்க வாய்ப்பு இருக்கு.

உண்மை:

வெளிப்படைத்தன்மைதான் சிட் ஃபண்ட்களின் முதுகெலும்பு. சட்டப்படி நிர்வகிக்கப்படும் சிட் ஃபண்ட் நிறுவனங்கள் பொதுவான விதிமுறைகள், ஏல முறைகள், மற்றும் கிடைக்கும் வருவாயை முதலான அனைத்து விவரங்களையும் ஒவ்வொரு பங்கேற்பாளருக்கும் சீட்டு திட்டங்களில் சேரும் முன்பே விளக்குகின்றன.

1. நல்லா விசாரிச்சு நம்பகமான சிட் ஃபண்ட்ஸ் கம்பெனியா பார்த்து செலக்ட் பண்ணுங்க.

2. சிட் ஃபண்ட்ஸ் திட்டங்களோட ரூல்ஸ், டீடைல்ஸ் எல்லாத்தையும் நல்லா தெரிஞ்சுக்கோங்க.

3. சீட்டு திட்டங்கள் எப்படி வேலை செய்கின்றன, அவை உங்களுக்கு எவ்வாறு பயனளிக்கின்றன என்பதை அறிந்து கொள்ளுங்கள்.

4. முதலில் சிறிய தொகையுடன் தொடங்குங்கள்.

உங்க பணத்தை சேவிங்ஸ் அக்கவுண்ட்ல போட்டா கம்மியான வட்டிதான் கிடைக்கும். ஆனால் சிட் ஃபண்ட்ஸ்ல போட்டா அதிக வருமானம் கிடைக்கும். அதுமட்டுமில்லாம, உங்களுக்கு எப்ப பணம் தேவையோ அப்போ மொத்தமா எடுத்துக்கலாம். அதுவும் எந்த பெனால்ட்டியும் இல்லாம. சிட் ஃபண்ட்ஸ்ல சேர்றதுனால இன்னும் நிறைய பெனிஃபிட்ஸும் இருக்கு. பேங்க்ல கிடைக்கிறத விட சிட் ஃபண்ட்ஸ்ல அதிக லாபம் கிடைக்கும். உங்க பணம் சீக்கிரமா வளரும். மாசமாசம் குறிப்பிட்ட தொகைய சிட் ஃபண்ட்ஸ்ல போடறதுனால உங்களுக்கு ஒரு சேமிப்பு பழக்கம் உருவாகும். உங்க தேவைக்கும், வசதிக்கும் ஏத்த மாதிரியான திட்டங்கள தேர்ந்தெடுத்துக்கலாம்.

இன்னும் என்ன யோசிக்கிறீங்க? சிட் ஃபண்ட்ஸ்ல சேமிச்சு உங்க பணத்த புத்திசாலித்தனமா வளர்த்துக்கோங்க!

We are always available and open to answer your questions and concerns. Talk to us, to have a better clarification

Corporate Office: RR Tower 3, Water Works Road, SIDCO Industrial Estate, Guindy, Chennai, Tamil Nadu 600 032

Head Office: 1021/2, Vetri Towers, Avinashi Road, Coimbatore -641 018

Call us: +91 844-844-9027

©2026. Kopuram Chits Private Limited, All Rights Reserved.

Powered by Kopuram Chits Private Limited

Fill the Form

We are happy to assist you!